در طول جشنواره بهار، نفت خام بینالمللی قوی و بیثبات است و در بخش هزینهها پشتیبانی خوبی وجود دارد که فضای بازار را تقویت میکند و قیمت کارخانههای فیلامنت پلیاستر پس از جشنواره کمی افزایش یافت و قیمت حدود ۱۰۰ تا ۲۰۰ یوان در هر تن افزایش یافت و مرکز ثقل بازار فیلامنت پلیاستر کمی بالا رفت. از ۲۰ فوریه، قیمت POY150D/48F در منطقه جیانگ سو و ژجیانگ ۷۸۷۵ یوان در هر تن، FDY150D/96F ۸۴۵۰ یوان در هر تن و DTY150D/48F 9050 یوان در هر تن است.

پس از بازگشت از جشنواره، برخی از دستگاههای پیشتعمیر فیلامنت پلیاستر به تدریج گرم و مجدداً راهاندازی شدند و برخی از دستگاهها برای تعمیر و نگهداری متوقف شدند، میزان عملکرد فیلامنت پلیاستر حدود ۴ درصد افزایش یافت و شروع ساخت در ۲۰ فوریه به ۸۳.۳۹ درصد افزایش یافت و برخی از دستگاهها همچنان در دوره بعدی به تدریج مجدداً راهاندازی شدند.

بهبود تقاضای صنایع پاییندستی پس از جشنواره کند است، بیشتر آنها در هشتمین روز ماه اول تا شانزدهمین روز ماه اول متمرکز شدهاند و برخی از کارخانهها هنوز تولید را از سر نگرفتهاند. از آنجایی که مدتی طول میکشد تا کارگران از جاهای دیگر برسند، انتظار میرود که شروع کار صنایع پاییندستی تا پایان ماه به حدود ۶۰ درصد افزایش یابد. بنابراین، در حال حاضر، تقاضای کلی صنایع پاییندستی عمومی، بازار سبک و بازار کمیاب است.

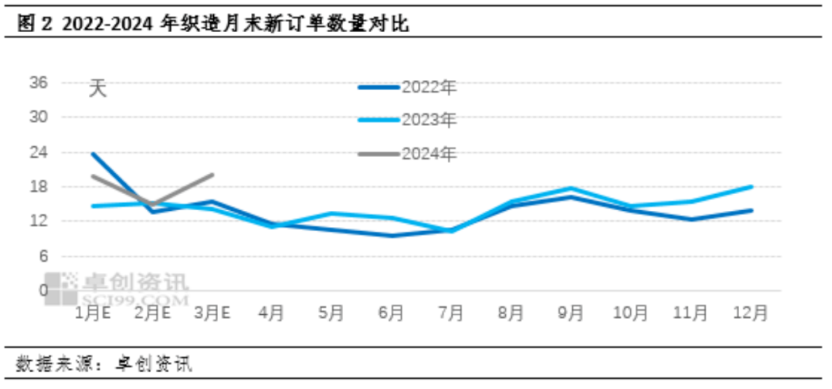

در حال حاضر، بیشتر سفارشهای تحویل نشده در دست کارخانههای بافندگی، قبل از تعطیلات جشنواره بهار صادر میشوند و بازار پس از تعطیلات عمدتاً برای استعلامها است و معاملات کمتری انجام میشود، اما با توجه به انتظارات موجودی بازار جهانی نساجی در سال ۲۰۲۴، انتظار میرود تعداد سفارشهای بازار افزایش یابد یا سرعت رشد سفارشها کاهش یابد.

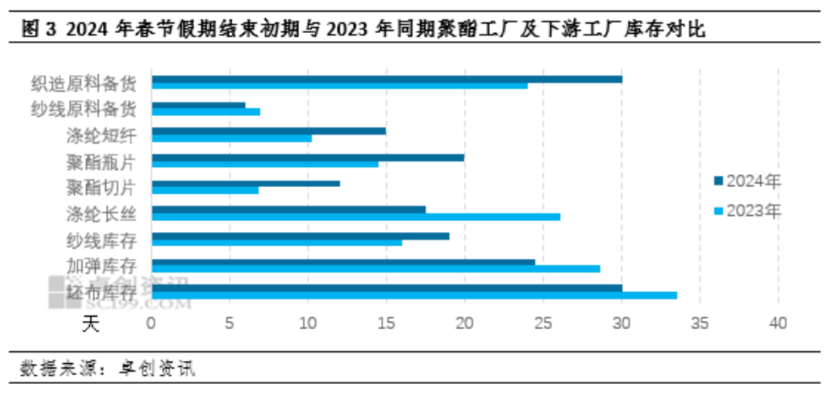

پس از جشنواره بهار در سال ۲۰۲۴، فشار موجودی کارخانههای پلیاستر و کارخانههای پاییندستی همچنان ادامه دارد. طبق آمار، از ۱۸ فوریه، در مقایسه با سطح موجودی پس از جشنواره بهار سال گذشته، بیشتر موجودی کارخانههای پلیاستر و کارخانههای پاییندستی روند صعودی را نشان دادهاند. تحت تأثیر انتظارات قوی، قیمت بازار پلیاستر قبل از جشنواره گرم است، موجودی کارخانههای بافندگی و کارخانههای نوشیدنی نسبتاً کافی است، توانایی پشتیبانی هزینه پس از جشنواره خوب است، قیمت بازار پلیاستر کمی افزایش یافته است، کارخانههای بافندگی و کارخانههای نوشیدنی باید نگرش محتاطانهای را برای خرید حفظ کنند، فضای تجاری سبک است، فشار حمل و نقل موجودی کارخانههای فیلامنت پلیاستر و ورق بطری پلیاستر یا هنوز وجود دارد. فشار موجودی کارخانههای چیپس پلیاستر و الیاف استیپل پلیاستر یا نسبتاً کم است. به طور کلی، فشار موجودی ترمینال زنجیره صنعت پلیاستر بیشتر از فشار موجودی محصولات پلیاستر است، تقاضای بعدی ضعیف یا رو به بالا است، در پایان فوریه، مواد اولیه پلیاستر یا افزایش مییابد، قیمتهای بازار پلیاستر یا افزایش پایدار دارند.

در ماه فوریه، بازار پلیاستر پس از تعطیلات جشنواره بهار در مرحله بهبود قرار داشت. از آنجا که بازار قبل از جشنواره بهار نسبت به بهبود بلندمدت تقاضای ترمینال داخلی، تقاضای بازار نساجی خارجی یا عرضه مرحلهای خوشبین است، موجودی کارخانههای پاییندستی پلیاستر قبل از جشنواره نسبتاً کافی است. پس از ارتقای منظم تولید کارخانه پلیاستر در نیمه اول سال، پلیاستر در حال بارگیری سطح بالایی را حفظ خواهد کرد. علاوه بر این، ۱.۳ میلیون تن ظرفیت تولید پلیاستر که در دسامبر سال گذشته به بهرهبرداری رسید، در سهماهه اول امسال عرضه خواهد شد و هنوز ۹۸۰ هزار تن تولید جدید در سهماهه اول امسال وجود دارد. به طور کلی، بازار پلیاستر در سهماهه اول پس از فشار عرضه یا به تدریج افزایش مییابد. با این حال، با توجه به تحقق بهبود تقاضای میانمدت و بلندمدت و همچنین تغییر الاستیک افزایش عرضه در بازار پلیاستر، قیمت بازار پلیاستر پس از آن هنوز جایی برای بازگشت وجود دارد.

منبع: اخبار ژو چوانگ کپیتال، اتحاد طلا، شبکه

زمان ارسال: ۲۳ فوریه ۲۰۲۴